2025 Rapport om Tillverkning av Prepreg Kompositer: Marknadsdynamik, Tillväxtprognoser och Strategiska Insikter. Utforska Nyckeltrender, Regionala Möjligheter och Konkurrensanalys för de Kommande 5 Åren.

- Sammanfattning & Marknadsöversikt

- Nyckelteknologitrender inom Prepreg Komposit Tillverkning

- Konkurrenslandskap och Ledande Aktörer

- Marknadstillväxtprognoser (2025–2030): CAGR, Intäkts- och Volymanalys

- Regional Marknadsanalys: Nordamerika, Europa, Asien-Stillahavsområdet och Övriga Världen

- Framtidsutsikter: Nya Applikationer och Investeringshubb

- Utmaningar, Risker och Strategiska Möjligheter

- Källor & Referenser

Sammanfattning & Marknadsöversikt

Tillverkning av prepreg kompositer avser produktionen av fiberförstärkningar som är förimpregnerade med ett hartsystem, vanligtvis använt i högpresterande applikationer inom flyg-, bil-, vindenergi- och sportartikelsindustrier. Den globala prepregmarknaden är redo för stark tillväxt år 2025, drivet av ökad efterfrågan på lätta, högstyrka material och framsteg inom tillverkningstekniker. Enligt MarketsandMarkets värderades den globala prepregmarknaden till cirka 8,1 miljarder USD år 2023 och beräknas nå 10,5 miljarder USD år 2025, med en CAGR på omkring 13 % under prognosperioden.

Flyg- och försvarssektorn är den största konsumenten av prepreg kompositer, som står för över 50 % av den totala efterfrågan, då tillverkare strävar efter att minska flygplansvikten och förbättra bränsleeffektiviteten. Bilindustrin framstår också som en betydande tillväxtmotor, där tillverkare av elfordon (EV) alltmer antar prepreg kompositer för strukturella och karosserikomponenter för att förbättra prestanda och räckvidd. Dessutom ser vindenergisegmentet ökad användning av prepregmaterial för turbinblad, stöds av globala mål för förnybar energi och investeringar.

Regionalt dominerar Nordamerika och Europa prepreg komposit tillverkningsmarknaden, tack vare närvaron av stora flyg-OEM:er och en mogen kompositleveranskedja. Men Asien-Stillahavsområdet förväntas se den snabbaste tillväxten fram till 2025, drivet av expanderande flyg-, bil- och vindenergiindustrier i Kina, Indien och Sydostasien. Nyckelaktörer som Hexcel Corporation, Toray Industries, Inc. och SGL Carbon investerar i kapacitetsutvidgningar och FoU för att möta utvecklande branschkrav och regleringsstandarder.

- Teknologiska framsteg, såsom automatiserad fiberplacering (AFP) och utanför autoklav (OOA) härdning, ökar produktivitet och minskar kostnader.

- Strikta miljöregler driver utvecklingen av biobaserade och återvinningsbara prepregs.

- Störningar i leveranskedjan och prisvolatilitet för råmaterial förblir centrala utmaningar för tillverkare år 2025.

Sammanfattningsvis kännetecknas marknaden för prepreg komposit tillverkning år 2025 av stark efterfrågan från högt växande sektorer, pågående teknologisk innovation och ett skiftande regionalt landskap, vilket positionerar den som en kritisk möjliggörare av nästa generations lätta ingenjörslösningar.

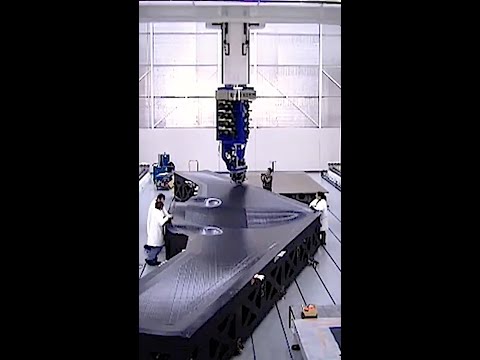

Nyckelteknologitrender inom Prepreg Komposit Tillverkning

Tillverkning av prepreg kompositer genomgår snabb teknologisk evolution när industrier som flyg, bil, vindenergi och sportutrustning kräver högre prestanda, lägre vikt och större produktionseffektivitet. År 2025 formar flera nyckeltrender landskapet inom prepreg komposit tillverkning, som driver både innovation och konkurrenskraft.

- Automatisering och Digitalisering: Integreringen av automatisering, robotik och digital processkontroll förändrar prepreg tillverkningslinjer. Automatiserade tejpläggningssystem (ATL) och automatiserad fiberplacering (AFP) antas alltmer för att förbättra precision, minska arbetskostnader och möjliggöra högvolymproduktion. Digitala tvillingar och realtids processövervakning används för att optimera härdningscykler och kvalitetssäkring, rapporterat av CompositesWorld.

- Utanför Autoklav (OoA) Bearbetning: Traditionell autoklav härdning är energikrävande och kostsam. År 2025 får OoA-teknologier—såsom vakuumpåse endast (VBO) prepregs—fäste, särskilt för stora strukturer inom flyg och vindenergi. Dessa metoder minskar kapitalinvesteringen och möjliggör produktion av större, mer komplexa delar, enligt SGL Carbon.

- Avancerade Hartssystem: Utvecklingen av nya harts kemier, inklusive härdade epoxier, termoplaster och biobaserade hartser, förbättrar de mekaniska egenskaperna, hållbarheten och hållbarheten hos prepregs. Snabb-härdande och låga temperatur härdande hartser möjliggör kortare cykeltider och expanderar tillämpningsområdet, som framhävts av Hexcel Corporation.

- Customization och On-Demand Tillverkning: Digitala tillverkningsplattformar och modulära prepreg linjer möjliggör större anpassning av fiberorientering, hartsinnehåll och delgeometri. Denna trend stöder den växande efterfrågan på skräddarsydda lösningar i nischmarknader, som noterats av Toray Industries.

- Hållbarhetsinitiativ: Miljöproblem driver adoptionen av återvinningsbara termoplastiska prepregs, biobaserade hartser och slutna tillverkningsprocesser. Företag investerar i grönare leveranskedjor och återvinningslösningar för produktens livscykel, i linje med hållbarhetsmål som skisserats av Teijin Limited.

Dessa teknologitrender förväntas påskynda antagandet av prepreg kompositer över industrier, minska produktionskostnaderna och stödja utvecklingen av nästa generations lätta strukturer år 2025 och framåt.

Konkurrenslandskap och Ledande Aktörer

Det konkurrensutsatta landskapet inom prepreg komposit tillverkningsmarknaden år 2025 kännetecknas av en blandning av etablerade multinationella företag och innovativa regionala aktörer, som alla tävlar om marknadsandelar i en sektor driven av efterfrågan från flyg-, automotive, vindenergi och sportartiklar industrin. Marknaden är måttligt konsoliderad, med ett fåtal nyckelaktörer som står för en betydande del av den globala produktionskapaciteten och teknologiska framsteg.

Ledande inom marknaden är företag som Hexcel Corporation, Toray Industries, Inc. och SGL Carbon. Dessa företag har etablerat robusta leveranskedjor, omfattande FoU-kapabiliteter och ett globalt fotavtryck, vilket gör att de kan betjäna stora OEM:er och tier-1-leverantörer över flera slutanvändningssektorer. Hexcel Corporation och Toray Industries, Inc. har särskilt gjort betydande investeringar i att expandera sina prepreg-produktionsanläggningar i Nordamerika och Europa för att möta den växande efterfrågan från flyg- och försvarssektorerna, som förblir de största konsumenterna av högpresterande prepregs.

Andra anmärkningsvärda aktörer inkluderar Solvay S.A., Teijin Limited, och Park Aerospace Corp., som alla utnyttjar proprietära hartsystem och fiberteknologier för att differentiera sina produktutbud. Solvay S.A. har fokuserat på att utveckla avancerade termoplastiska prepregs, med mål att nå bil- och industrisektorerna för lätta applikationer. Samtidigt har Teijin Limited expanderat sin globala räckvidd genom strategiska förvärv och partnerskap, särskilt i Asien-Stillahavsområdet, som framträder som en högväxande region för prepreg konsumtion.

- Hexcel Corporation: Fokuserar på flygklassade kolfibertillverkade prepregs och har expanderat kapaciteten i USA och Europa.

- Toray Industries, Inc.: Erbjuder en bred portfölj av kolfiber- och glasfiber prepregs, med en stark närvaro inom både flyg och industriella marknader.

- SGL Carbon: Specialiserar sig på prepregs baserade på kolfiber för bil- och vindenergiapplikationer.

- Solvay S.A.: Innoverar inom termoplastiska och termoset prepregs, med fokus på hållbarhet och återvinningsbarhet.

- Teijin Limited: Expanderar i Asien-Stillahavsområdet, med fokus på högpresterande och specialiserade prepregs.

Tävlingen intensifieras när företag investerar i automatisering, digitalisering och hållbara tillverkningsmetoder för att minska kostnader och miljöpåverkan. Strategiska samarbeten, fusioner och förvärv förväntas fortsätta forma marknadsdynamiken fram till 2025, då aktörer söker förbättra sina teknologiska kapabiliteter och globala räckvidd.

Marknadstillväxtprognoser (2025–2030): CAGR, Intäkts- och Volymanalys

Marknaden för prepreg komposit tillverkning är redo för stark tillväxt år 2025, drivet av ökad efterfrågan från flyg-, automotive, vindenergi och sportartiklar sektorer. Enligt prognoser från MarketsandMarkets förväntas den globala prepregmarknaden registrera en årlig tillväxttakt (CAGR) på cirka 10 % från 2025 till 2030. Denna tillväxt bana stöds av den växande användningen av lätta, högstyrka material för att förbättra bränsleeffektiviteten och minska utsläppen, särskilt inom flyg- och bilapplikationer.

Intäktsprognoser för 2025 indikerar att den globala marknaden för prepreg komposit tillverkning kommer att överstiga 8,5 miljarder USD, med Nordamerika och Europa som behåller sitt dominerande läge tack vare etablerade flyg- och bilindustrier. Asien-Stillahavsområdet förväntas dock uppvisa den snabbaste tillväxten, drivet av utbyggnaden av vindenergiinstallationer och ökande investeringar i elfordon och infrastrukturprojekt. Till år 2030 beräknas marknaden nå över 13,5 miljarder USD, vilket återspeglar en fortsatt efterfrågan och teknologiska framsteg inom hartsystem och fiberförstärkningar.

Vad gäller volym förväntas marknaden överstiga 120 kiloton år 2025, där kolfiber prepregs står för den största andelen på grund av deras överlägsna mekaniska egenskaper och breda användning i högpresterande applikationer. Glasfiber prepregs kommer också att se stadig tillväxt, särskilt i vindturbinblad och marina applikationer, där kostnadseffektivitet och korrosionsbeständighet är kritiska. Den förväntade volym efterfrågan beräknas växa med en CAGR på 8–9 % fram till 2030, med betydande bidrag från tillväxtmarknader i Asien och Latinamerika.

- Flyg: Sektorn kommer att fortsätta vara den största konsumenten, där OEM:er och tierleverantörer ökar sin förlitan på prepreg för primära och sekundära strukturer (Global Industry Analysts, Inc.).

- Automotive: Adoptionen kommer att accelerera, särskilt inom elfordon, när tillverkare söker kompensera batterivikt och möta stränga utsläppsstandarder.

- Vindenergi: Drivkraften för förnybar energi kommer att driva efterfrågan på glas- och kolfiberprepregs i tillverkning av turbinblad.

Övergripande är marknaden för prepreg komposit tillverkning år 2025 inställd på dynamisk expansion, med innovation inom material och bearbetningsteknologier som ytterligare ökar marknadsinträdet och intäktstillväxten över centrala slutmarknader.

Regional Marknadsanalys: Nordamerika, Europa, Asien-Stillahavsområdet och Övriga Världen

Den globala marknaden för prepreg komposit tillverkning kännetecknas av distinkta regionala dynamik, där Nordamerika, Europa, Asien-Stillahavsområdet och Övriga Världen (RoW) uppvisar unika tillväxtdrivare, slutanvändningstrender och konkurrenslandskap för 2025.

Nordamerika förblir en dominerande kraft, drivet av robust efterfrågan från flyg-, försvars- och bilsektorerna. Närvaron av stora flygplanstillverkare och ett starkt fokus på lätta, bränsleeffektiva fordon utgör grunden för marknadens expansion. Den amerikanska regeringens fortsatta investeringar i försvarsmodernisering och användningen av avancerade material inom kommersiell luftfart stimulerar också tillväxt. Enligt MarketsandMarkets förväntas Nordamerika behålla en betydande marknadsandel, där USA leder både när det kommer till konsumtion och teknologisk innovation.

Europa kännetecknas av strikta miljöregler och ett starkt fokus på hållbarhet, vilket driver adoptionen av prepreg kompositer i bil- och vindenergiapplikationer. Regionens väletablerade flygindustri, särskilt i Frankrike, Tyskland och Storbritannien, fortsätter att vara en stor konsument. Europeiska unionens gröna avtal och initiativ för att minska koldioxidutsläpp accelererar övergången till lätta material. Enligt Grand View Research förväntas Europa uppleva stabil tillväxt, med ökande investeringar i infrastruktur för förnybar energi och elfordon.

Asien-Stillahavsområdet förväntas bli den snabbast växande regionen, drivet av snabb industrialisering, expanderande flygtillverkning och en blomstrande bilindustri. Kina, Japan och Sydkorea ligger i framkant, med betydande investeringar i höghastighetståg, vindenergi och nästa generations flygplan. Regionens kostnadseffektiva tillverkningsbas och statliga incitament för antagande av avancerade material är centrala tillväxtmöjligheter. Fortune Business Insights betonar att Asien-Stillahavsområdets prepregmarknad är inställd att överträffa andra regioner när det gäller CAGR fram till 2025.

- Övriga Världen (RoW) inkluderar Latinamerika, Mellanöstern och Afrika, där marknadsgenomträngningen är jämförelsevis lägre men ökar. Tillväxt drivs främst av ökande investeringar i infrastruktur, vindenergi och framväxande flygprojekt, särskilt i Brasilien och Förenade Arabemiraten. Men begränsade lokala tillverkningsmöjligheter och högre importberoende kan hämma snabb expansion.

Övergripande speglar de regionala marknadsdynamiken år 2025 en blandning av mogen efterfrågan i Nordamerika och Europa, snabb expansion i Asien-Stillahavsområdet och framväxande möjligheter i RoW, som tillsammans formar den globala prepreg komposit tillverkningslandskapet.

Framtidsutsikter: Nya Applikationer och Investeringshubb

Framtidsutsikterna för prepreg komposit tillverkning år 2025 formas av en sammanslagning av teknologisk innovation, expanderande slutanvändningsapplikationer och förändrade investeringsprioriteringar. När industrier allt mer prioriterar lätta, högstyrka material för prestanda och hållbarhet, är prepreg kompositer redo för stark tillväxt över flera sektorer.

Framväxande Applikationer

- Elfordon (EV): Bilsektorn, särskilt tillverkarna av elfordon, accelererar adoptionen av prepreg kompositer för att minska fordonets vikt och förlänga batteriräckvidden. Avancerade termosett och termoplastiska prepregs integreras i strukturella och semi-strukturella komponenter, med företag som Tesla och BMW Group som investerar i kompositintensiva plattformar.

- Urban Air Mobility (UAM): Uppkomsten av eVTOL (elektriska vertikalstart- och landningsflygplan) skapar ny efterfrågan på lätta, högpresterande prepregs. Startups och etablerade flygplansaktörer utnyttjar dessa material för att möta stränga säkerhets- och effektivitetstandarder, som framhävs av Airbus och Joby Aviation.

- Vindenergi: Vindkraftsektorn ökar storleken på bladen, vilket kräver avancerade prepreglösningar för längre, mer hållbara blad. Vestas och Siemens Gamesa investerar i nästa generations prepregteknologier för att förbättra bladprestanda och livscykel.

- Sporter och Konsumentvaror: Högkvalitativ sportutrustning och premiumkonsumentprodukter fortsätter att anta prepreg kompositer för deras överlägsna styrka-till-vikt-förhållande och designflexibilitet, med varumärken som Trek Bicycle Corporation och Callaway Golf som leder vägen.

Investeringshubb

- Asien-Stillahavsområdet: Regionen framträder som en nyckelinvesteringsdestination, drivet av snabb industrialisering, statliga incitament och utbyggnad av flyg- och bilindustrier i Kina, Japan och Sydkorea (MarketsandMarkets).

- Automatisering och Digitalisering: Investeringar flödar in i automatiserade prepreg tillverkningslinjer och digitala processkontroller för att öka genomströmning, konsistens och kostnadseffektivitet. Företag som Hexcel Corporation och Toray Industries ligger i framkant av denna trend.

- Återvinningsbara och Biobaserade Prepregs: Hållbarhetsproblem driver FoU och kapitalallokering mot återvinningsbara hartsystem och biobaserade fibrer, med stöd från både privata investerare och offentliga finansieringsinitiativ (CompositesWorld).

Sammanfattningsvis kommer 2025 att se tillverkning av prepreg kompositer drivas av nya applikationer inom mobilitet, energi och konsumentmarknader, med investeringar som grupperas kring automatisering, hållbarhet och den dynamiska Asien-Stillahavsområdet.

Utmaningar, Risker och Strategiska Möjligheter

Sektorn för prepreg komposit tillverkning står inför ett komplext landskap av utmaningar och risker år 2025, men dessa ger också upphov till betydande strategiska möjligheter. En av de primära utmaningarna är volatiliteten i råmaterialpriser, särskilt för kolfibrer och avancerade hartser. Fluktuationer i kostnaderna för petroleumbaserade råvaror och störningar i leveranskedjan—förvärrade av geopolitiska spänningar och kvarstående post-pandemiska effekter—har lett till ökade produktionskostnader och oförutsägbara ledtider. Denna volatilitet pressar tillverkare att säkra långsiktiga leveransavtal och diversifiera sina sourcingstrategier för att minska risk (MarketsandMarkets).

En annan kritisk risk är den strikta regleringsmiljön, särskilt inom flyg och bilapplikationer, där prepreg kompositer är mest använda. Efterlevnad av utvecklande brand-, rök- och toxitetsstandarder (FST), samt miljöregler kring utsläpp av flyktiga organiska föreningar (VOC), kräver kontinuerlig investering i F&U och processinnovation. Underlåtenhet att uppfylla dessa standarder kan resultera i kostsamma certifieringsförseningar eller marknadsutestängning (Grand View Research).

Den teknologiska komplexiteten utgör också en barriär. Behovet av noggrann temperatur- och fuktighetskontroll under prepregproduktion, samt kravet på specialiserad lagring och hantering, ökar driftskostnaderna och begränsar skalbarheten i tillverkningsprocesserna. Mindre aktörer kan ha svårt att investera i den nödvändiga infrastrukturen, vilket leder till marknadskonsolidering och dominans av etablerade företag med avancerade kapabiliteter (Fortune Business Insights).

Trots dessa utmaningar finns det strategiska möjligheter. Drivkraften för viktminskning inom transport—driven av bränsleeffektivitet och mål för utsläppsreduktion—fortsätter att öka efterfrågan på prepreg kompositer inom bil-, flyg- och vindenergisegment. Tillverkare som kan innovera med biobaserade hartser eller återvinningsbara prepregsystem har möjlighet att vinna en konkurrensfördel, vilket stämmer överens med hållbarhetstrender och regleringsincitament. Dessutom erbjuder digitalisering och automatisering inom prepreg tillverkning, såsom antagandet av Industry 4.0-teknologier, vägar för att minska kostnader, förbättra kvalitet och öka leveranskedjans motståndskraft (Research and Markets).

Sammanfattningsvis, medan prepreg komposit tillverkning år 2025 utmanas av risker i leveranskedjan, regulatoriska påtryckningar och teknologiska krav, är företag som proaktivt adresserar dessa frågor och investerar i innovation bra positionerade för att kapitalisera på sektorns robusta tillväxtpotential.

Källor & Referenser

- MarketsandMarkets

- SGL Carbon

- CompositesWorld

- Teijin Limited

- Teijin Limited

- Grand View Research

- Fortune Business Insights

- Airbus

- Joby Aviation

- Vestas

- Siemens Gamesa

- Callaway Golf

- Research and Markets